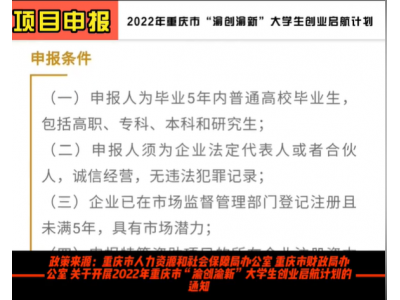

1、进行了自然人临时税务登记或者个体户登记,根据《个人所得税法》相关规定,按照个体工商户生产、经营所得适用5%~35%的五级累进税率,同时销售个体工商户的税收优惠政策。

1)小规模纳税人增值税享受季度45万免征增值税

2)小微企业、个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。

3)个体工商户在满足一定条件(一定经营地点、一定经营时期、一定经营范围内)可以核定征收。

4)部分地区还有招商引资的补贴等优惠政策。

2、没有做登记,按自然人进行灵活用工,则根据《个人所得税法》相关规定,个人应当按照劳务所得预缴,并将收入在年度汇算清缴时并入综合所得计算缴纳税款,适用3%~45%的七级累进税率。

最后提醒个企业老板、财税公司及咨询,灵活用工是国家鼓励灵活就业,促进就业,拉动经济发展的政策,同时是鼓励优秀的个人做独立合伙人,发挥更大价值的一种方式。另外也是解决我国特殊的大量基础劳动者(民工)就业的一种政策。尤其是建筑业存在的周期性,需要从业人员具有一定的灵活性。

因此,灵活用工不是企业用来投机取巧偷税漏税的方法。很多企业老板不清楚的情况下,将原有全日制员工大量外包出去,与第三方劳务公司签订合同。而当下很多所谓的用工平台也就是注册在一些“洼地”空壳公司 ,利用优惠政策将公司账户的钱合法转到个人账户,再用个人账户发给大量员工,个人账户的监控已经命令管控多年了。

合理合法使用灵活用工平台,从不利用员工做起!