文/小可 近日,奢侈品电商寺库被曝“人去楼空”。尽管,寺库官方回应否认了这一消息,但其多次申请破产、亏损日渐扩大、市值蒸发了98%的事实表明,这家昔日垂直电商明星早已风光不再。

寺库落寞背后,是垂直电商的十年败退和全军覆没。想买书,上当当网;想买新潮的服饰,去蘑菇街看看;买奢侈品不必东奔西走,在寺库、尚品总能找到心水好物;宝宝的奶粉尿不湿该怎么选?蜜芽APP里的母婴专家会手把手教你如何精明购物…… 这是一幅虚构的画面,也是一幅在过去数年间由无数个垂直电商平台臆想出的理想画面。但遗憾的是,这个美好场景,并未完全实现。现在,人们无论想买什么,都可以在某宝、某东上找到自己想要的产品。 垂类电商历经十年挣扎,没有迎来百花齐放的春天,却在资本抽身离场后,纷纷陷入倒闭寒潮。

1

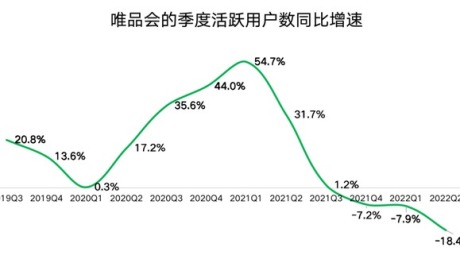

风流总被雨打风吹去 所谓垂直电商是指在某一个行业或细分市场深化运营的电子商务模式,其平台旗下商品都是同一类型的产品。中国垂直电商的兴起,最早或可追溯到1994年当当网的成立。这家凭借卖书起家的网上商城彼时被称为“中国亚马逊”。最辉煌的时候,当当网的年营业额一度超过京东,仅次于淘宝。 到了2010年前后,各个品类的垂直电商如雨后春笋般出现。专做女性购物的乐蜂网、专做服饰的凡客诚品、专做特卖的唯品会、专做美妆的聚美优品、专做酒类的酒仙网……从母婴、服饰、美妆等传统赛道,到宠物、鲜花、文玩等小众领域,均孵化出了具有代表性的垂类平台。 但它们踩中了电商发展初期的风口,却没能猜中结尾。 来自雪豹财经社的统计数据显示,过去十余年间,垂直电商平台至少烧掉了1300亿元,却未能催生出一个分众领域内的领军人物。 凡客诚品2011年即已关闭官网;当当网在2016年完成私有化交易后,市值不到其上市的1/4;聚美优品2020年从纽交所退市时,市值已跌去九成;蘑菇街2022财年下半年(2021年10月1日-2022年3月31日)财报显示,归属于蘑菇街股东的净亏损为2.28亿元;不久前,蜜芽则是宣布旗下APP将停止运营,公司创始人刘楠从垂直电商抽身,专注母婴自营品牌。 事实上,近些年经营陷入困境甚至宣布倒闭的垂直电商远不止这些。其中尤以服饰、母婴和海淘赛道战况尤为惨烈。 在服饰类电商中,如今仅有唯品会尚能保持盈利,但其也在今年一季度开始面临营收利润双下滑的局面。海淘和母婴赛道更几乎是全军覆没。HIGO、蜜淘等一度风光的海淘平台先后宣布停运破产。海淘鼻祖易趣网名存实亡多年,前不久也最终宣布关停。母婴电商则是集体收缩转型。早在刘楠转投直播电商之前,红孩子、辣妈帮、贝贝网等母婴电商平台早已陷入被收购、被下架,或已倒闭的命运。 (挂在易趣网首页的关停公告) 如果把时间轴再拉近一些,近几年在资本领域呼风唤雨的生鲜赛道也岌岌可危。成立不足4年的兴盛优选,累计获得超50亿美元的融资,却因为其在下沉市场发展下线的手法类似传销而屡被诟病;8年完成12次融资累计金额超20亿美元的每日优鲜,则在近日被传因“资金断链无法运营”。此外,2021年登陆纽交所的叮咚买菜,其2020年的 GMV(商品交易总额)为130亿,而同年拼多多则卖出了2700亿的农产品。 破产或经营困难垂直电商(部分)